Áhrif á ársreikning Víkings

Ég skilaði nýverið inn BSc ritgerðinni minni sem ber heitið Eignfærsla leikmannasamninga í ársreikningum íslenskra knattspyrnuliða. Viðfangsefni ritgerðarinnar er undanþága sem KSÍ fær frá reikningsskilareglum UEFA varðandi eignfærslu leikmannasamninga í ársreikningum. Á grundvelli undanþágunnar er svokallað stuðlakerfi notað sem leið til þess að verðmeta leikmenn í ársreikningum íslenskra knattspyrnuliða. Í ritgerðinni var leitast við að svara þremur rannsóknarspurningum:

- Hvaða áhrif hefur stuðlakerfið á ársreikninga íslenskra knattspyrnufélaga?

- Er stuðlakerfið í samræmi við lög og reglur?

- Er stuðlakerfið nauðsynlegt fyrir íslensk knattspyrnufélög?

Í stuttu máli þá hefur stuðlakerfið víðtæk áhrif á ársreikningana, en þó er fjárhæðirnar sjálfar óverulegar. Einnig var það niðurstaða mín að stuðlakerfið væri ekki í samræmi við ársreikningalögin né alþjóðlega reikningsskilastaðla. Loks tel ég að stuðlakerfið sé ekki nauðsynlegt fyrir íslensk knattspyrnufélög og að KSÍ þurfi að hætta með undanþáguna og aðlaga sig að reikningsskilareglum UEFA.

Næstu daga mun ég birta búta úr ritgerðinni.

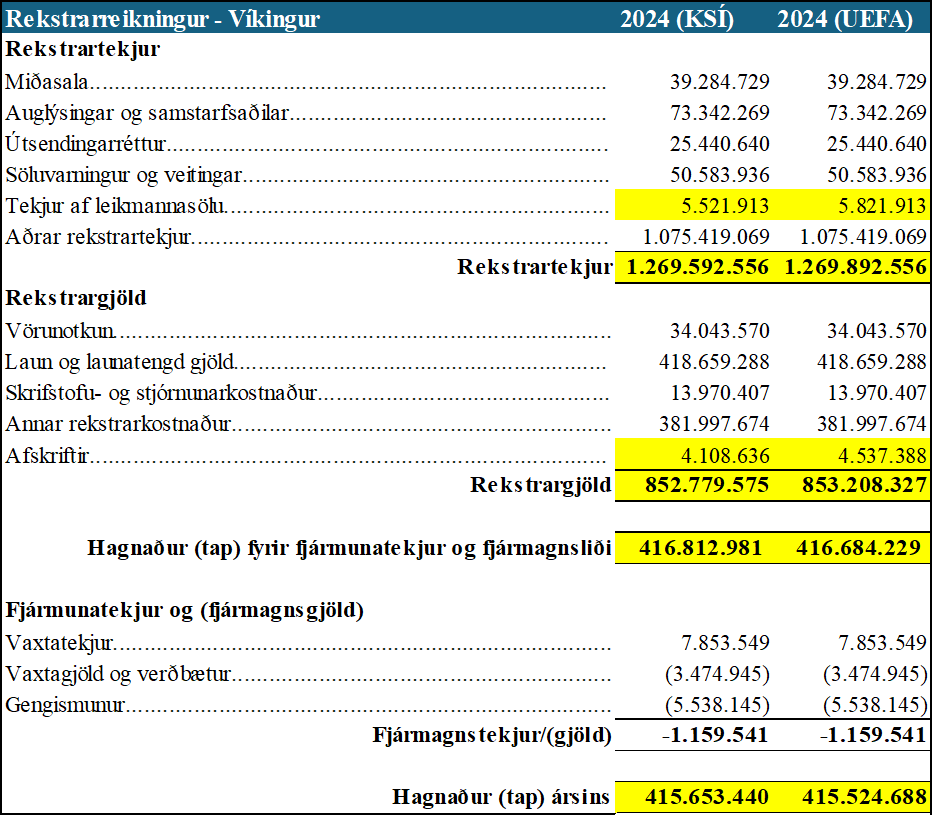

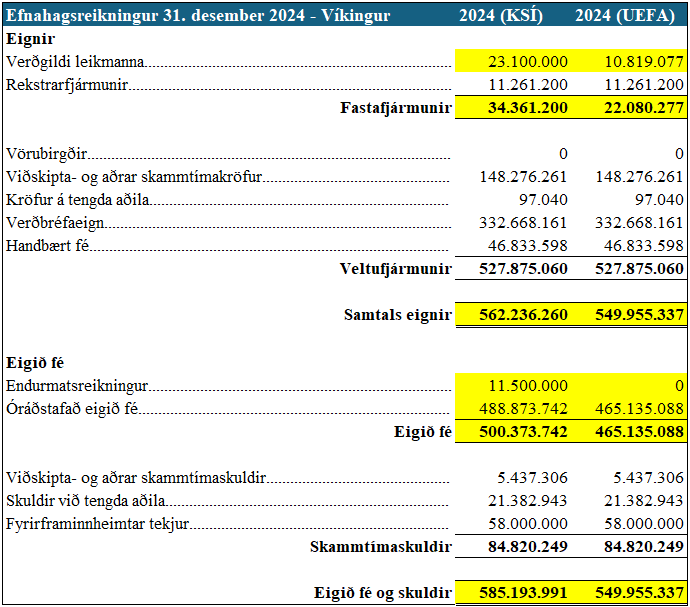

Áhrif á ársreikning Knattspyrnufélagsins Víkings árið 2024

Í ársreikningi Víkings fyrir árið 2024 voru leikmannasamningar eignfærðir á 23.100.000 krónur. Af þeim voru 11.700.000 krónur leikmannasamningur sem voru eignfærðir samkvæmt stuðlakerfinu. Með öðrum orðum þá voru 50,7% af leikmannasamningum eignfærðir samkvæmt stuðlakerfinu í ársreikningi Víkings. Hlutfall leikmannasamninga af heildareignum Víkings er núna 4,1% en ef eignfærsla leikmannasamninga hefði verið færð samkvæmt reikningsskilareglum UEFA þá væri hlutfall leikmannasamninga af heildareignum 2,0% (Knattspyrnufélagið Víkingur, 2024).

Með því að nota reikningsskilareglur UEFA þá myndu afskriftir í rekstrarreikningnum hækka um 428.752 krónur. Víkingur seldi einnig einn leikmann árið 2024. Stuðull þess leikmanns hefur áhrif á tekjufærðar félagsskiptatekjur. Af þeim sökum þurfum við að bæta stuðlaverðinu við tekjuliðinn „Tekjur af leikmannasöluׅ“ en sá liður myndi hækka um 300.000 krónur samkvæmt reikningsskilareglum UEFA. Þetta leiðir til þess að hagnaður ársins lækkar um 128.752 krónur og fer úr því að vera 415.653.440 krónur niður í 415.524.688 krónur. Þessi lækkun á hagnaði ársins nemur 0,03%.

Eignirnar myndu lækka um 12.280.923 krónur og fara úr 562.236.260 krónum niður í 549.955.337 krónur. Þessi lækkun á eignum nemur 2,2%. Leikmannasamningarnir lækka um hærri fjárhæð en hjá öðrum liðum, að Breiðabliki undanskildum, sem eru rannsökuð í þessari rannsókn. Það er vegna þess að Víkingur gefur leikmönnum kvennaliðsins stuðla með sama hætti og karlaliðið, þrátt fyrir að kveðið sé á um það í reglugerð KSÍ um félagaskipti, samninga og stöðu leikmanna og félaga, að stuðullinn sé 1 fyrir allar konur.

Eigið fé myndi lækka um 46.057.731 krónu í heildina. Sú lækkun skiptist í lækkun upp á 11.500.000 krónur á endurmatsreikningnum, þar sem hann myndi þurrkast út. Hinn hluti af lækkuninni væri á óráðstöfuðu eigið fé upp á 23.738.654 krónur til þess að eignir væri jafnt og eigið fé og skuldir. Eigið fé myndi því fara úr því að vera 500.373.742 krónur niður í 453.316.011 krónur. Þessi lækkun eigin fjár nemur 9,2%. Þá myndu eigið fé og skuldir fara úr því að vera 585.193.991 króna niður í 539.136.260 krónur en sú lækkun nemur 7,9%.

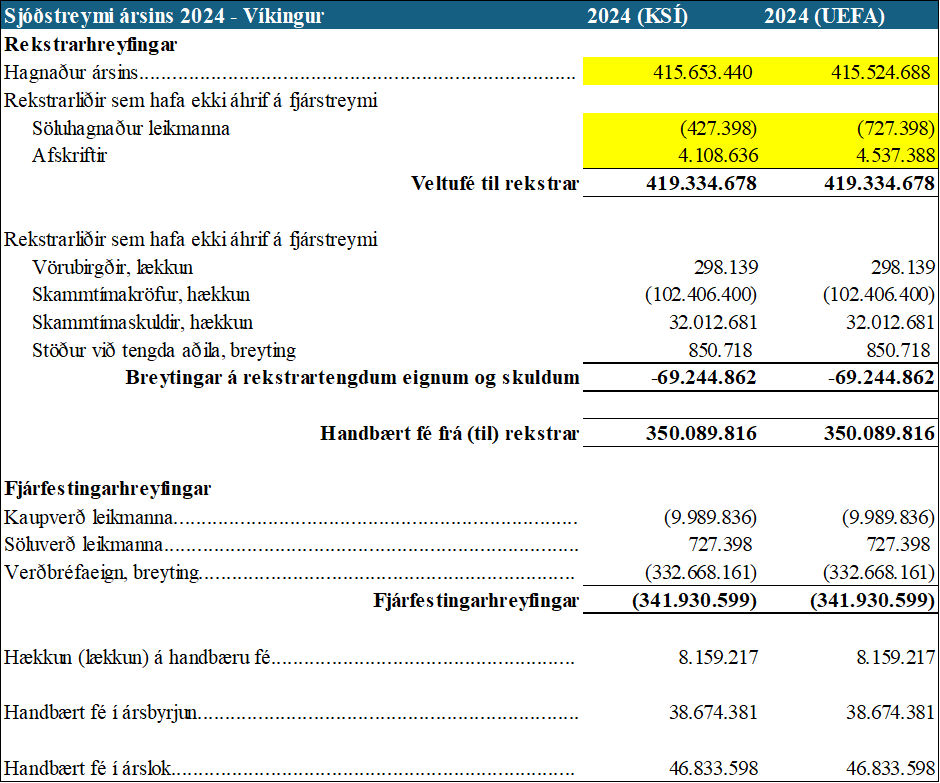

Breytingin á handbæru fé í sjóðstreyminu væri sú sama, en þó myndu hreyfingar eiga sér stað í sjóðstreyminu. Hagnaður ársins myndi lækka um 128.752 krónur og söluhagnaður leikmanna myndi einnig lækka um 300.000 krónur í sjóðstreyminu. En á móti kemur myndu afskriftir hækka um 428.752 krónur. Þar af leiðandi verður engin breyting á handbæru fé í sjóðstreyminu.