Áhrif á ársreikninga

Ég skilaði nýverið inn BSc ritgerðinni minni sem ber heitið Eignfærsla leikmannasamninga í ársreikningum íslenskra knattspyrnuliða. Viðfangsefni ritgerðarinnar er undanþága sem KSÍ fær frá reikningsskilareglum UEFA varðandi eignfærslu leikmannasamninga í ársreikningum. Á grundvelli undanþágunnar er svokallað stuðlakerfi notað sem leið til þess að verðmeta leikmenn í ársreikningum íslenskra knattspyrnuliða. Í ritgerðinni var leitast við að svara þremur rannsóknarspurningum:

- Hvaða áhrif hefur stuðlakerfið á ársreikninga íslenskra knattspyrnufélaga?

- Er stuðlakerfið í samræmi við lög og reglur?

- Er stuðlakerfið nauðsynlegt fyrir íslensk knattspyrnufélög?

Í stuttu máli þá hefur stuðlakerfið víðtæk áhrif á ársreikningana, en þó er fjárhæðirnar sjálfar óverulegar. Einnig var það niðurstaða mín að stuðlakerfið væri ekki í samræmi við ársreikningalögin né alþjóðlega reikningsskilastaðla. Loks tel ég að stuðlakerfið sé ekki nauðsynlegt fyrir íslensk knattspyrnufélög og að KSÍ þurfi að hætta með undanþáguna og aðlaga sig að reikningsskilareglum UEFA.

Næstu daga mun ég birta búta úr ritgerðinni.

Áhrif á eignir

Það eru fáir leikmenn á Íslandi keyptir frá einu liði yfir í annað. Flestir leikmenn eru annað hvort uppaldir hjá félagsliðinu sínu eða koma þangað á frjálsri sölu. Stuðlakerfið leiðir til þess að allir leikmenn félagsliðs eru eignfærðir. Ef sama félagslið væri hins vegar staðsett á Englandi myndu ekki allir leikmenn vera eignfærðir, því þar væri fylgt reikningsskilareglum UEFA. Þetta leiðir til þess að eignir íslenskra félaga eru í raun ofmetnar í samanburði við það sem gengur og gerist annars staðar í knattspyrnuheiminum. Hér væri hægt að líta til ársreiknings knattspyrnudeildar HK frá árinu 2023, en í skýringum hans er að finna sundurliðun á því hvaða leikmenn eru keyptir og hvaða leikmenn eru eignfærðir samkvæmt stuðlakerfinu. Árið 2023 voru til að mynda allir leikmenn eignfærðir samkvæmt stuðlakerfinu. Heildareignir knattspyrnudeildar HK það árið námu samtals 102 milljónum króna og því var hlutfall leikmannasamninga í eignum knattspyrnudeildar HK rúmlega 3,5%.

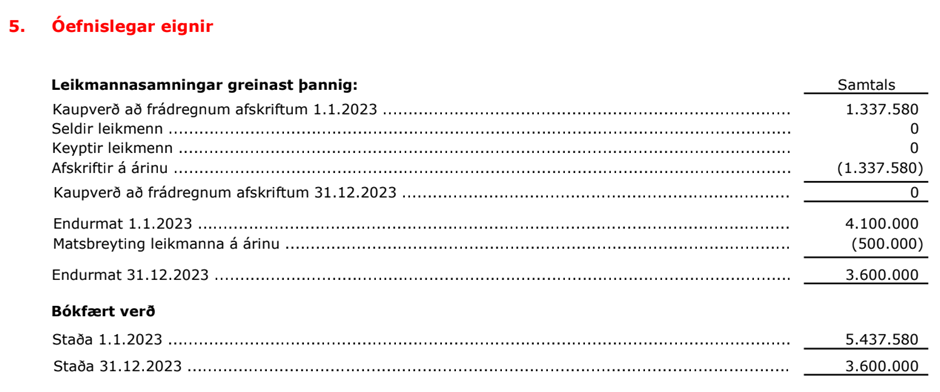

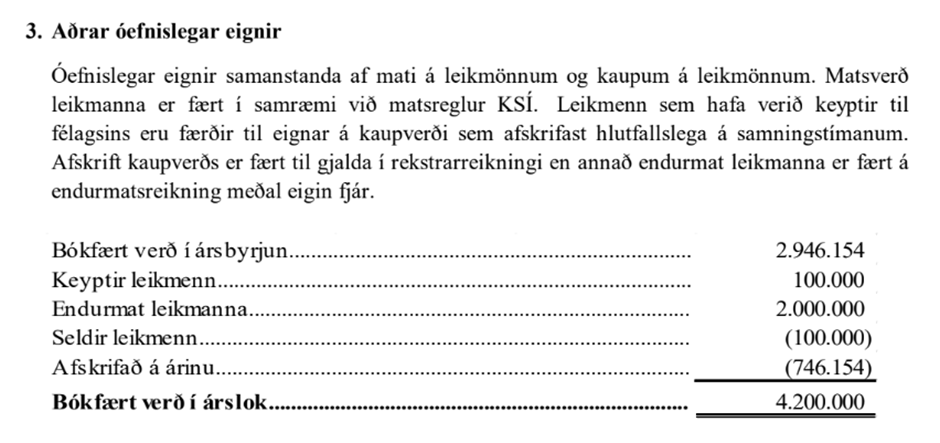

Annað sem þarf að hafa í huga er að leyfisreglugerð KSÍ á við um lið í efstu tveimur deildum Íslandsmóts karla og efstu deild Íslandsmóts kvenna (Leyfisreglugerð KSÍ, 2024). Þetta leiðir til þess að þegar lið fer upp úr C-deild karla eða B-deild kvenna þá mætti segja að allt í einu verða til eignir með einu pennastriki. Þessar upphæðir eru þó óverulegar í stóra samhenginu. Slíkt var tilfellið hjá til dæmis Þrótti R. þegar meistaraflokkur karla komst upp úr C-deild sumarið 2022. Í ársreikningi þeirra fyrir árið 2023 má sjá í skýringum að endurmat leikmanna voru tvær milljónir króna. Mögulega er einhver leikmaður í meistaraflokki kvenna sem færðist upp í stuðli og er því inni í þessu endurmati. Það er þó sennilegt að, í það minnsta, bróðurparturinn af þessum tveimur milljónum króna séu leikmenn í meistaraflokki karla. Leikmannasamningar fóru úr því að vera eignfærðir á 2,9 milljónir króna árið 2022 yfir í það að vera eignfærðir á 4,2 milljónir króna árið 2023. Ef við horfum á þessar upphæðir sem hlutfall af heildareignum þá voru leikmannasamningar 8,9% af heildareignum Þróttar R. árið 2022 en 11,7% af heildareignum árið 2023 (Knattspyrnufélagið Þróttur, 2023).

Áhrif á eigið fé

Reikningsskilareglur KSÍ eru á þann veg að endurmat á verðgildi leikmanna færist á sérstakan endurmatsreikning meðal eigin fjár. Það þýðir að ef leikmaður færist upp um stuðul eftir að hafa náð tilteknum leikjafjölda þá mun sú breyting vera færð í gegnum endurmatsreikninginn. Ef tiltekinn leikmaður færi úr stuðli 1 upp í stuðul 3, þ.e. 100 þúsund krónu virði upp í 300 þúsund krónu virði, þá munu 200 þúsund krónur vera færðar á endurmatsreikninginn. Sömuleiðis þegar leikmaður kemur til félagsins á frjálsri sölu eða að uppalinn leikmaður fær samning þá er sá leikmaður eignfærður samkvæmt stuðlakerfinu og mótfærsla á sér stað á endurmatsreikningnum (Leyfisreglugerð KSÍ, 2024).

Áhrif á afskriftir

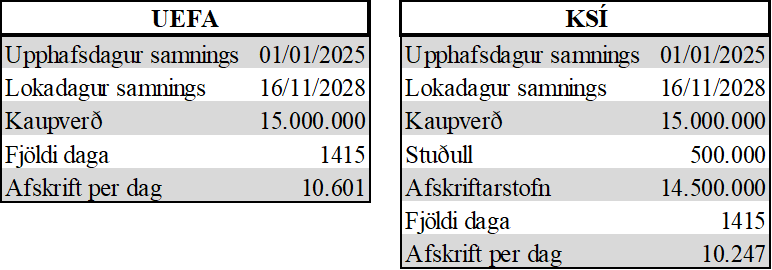

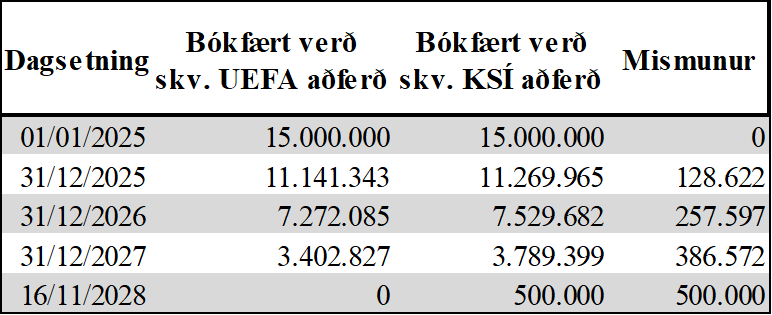

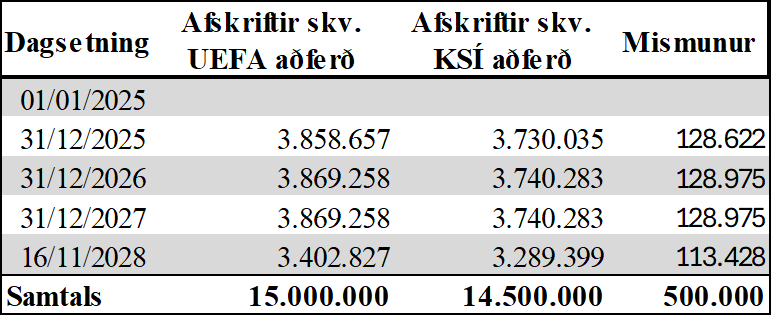

Stuðlakerfið hefur einnig þau áhrif að afskriftir keyptra leikmannasamninga verða öðruvísi. Samkvæmt leyfisreglugerð UEFA er það þannig að allt kaupverðið er afskrifað línulega yfir samningstímann (UEFA Club Licensing and Financial Sustainability Regulations, 2024). Samkvæmt leyfisreglugerð KSÍ þá er leikmannasamningur sem er keyptur afskrifaður með þeim hætti að kaupverð að frádregnu stuðlavirði er afskrifað línulega (Leyfisreglugerð KSÍ, 2024). Við getum tekið félagsskipti Óla Vals Ómarssonar til Breiðabliks í nóvember 2024 sem dæmi. Samkvæmt heimildum fjölmiðla var kaupverðið á honum 15 milljónir króna (Breiðablik borgar um 15 milljónir fyrir Óla Val, 2024). Hins vegar er hann verðmetinn á 500.000 krónur í árslok 2024 samkvæmt stuðlakerfinu. Ef við berum saman afskrift leikmannasamnings Breiðabliks við Óla Val, eftir reikningsskilareglum UEFA annars vegar og reikningsskilareglum KSÍ hins vegar, þá má sjá að yfir allan samningstímann munu afskriftir Breiðabliks af samningnum vera 500 þúsund krónum lægri en ef leikmannasamningurinn hefði verið afskrifaður samkvæmt reikningsskilareglum UEFA. Í raun má því segja að yfir allan samningstímann myndi afkoma félagsins vera ofmetin um 500 þúsund krónur.

Áhrif á söluhagnað/tap leikmanna

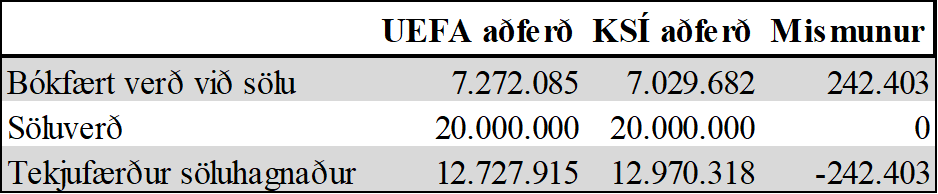

Stuðlakerfið getur einnig haft áhrif tekjufærðan söluhagnað. Ef félag selur leikmann á hærra verði en sem nemur stuðli eða bókfærðu verði, þá er mismunurinn tekjufærður sem söluhagnaður. Ef við höldum áfram að nota Óla Val í dæmaskyni þá skulum við ímynda okkur þær aðstæður að hann sé seldur út til erlends félags á 20 milljónir krónur á gamlársdag árið 2026. Tekjufærður söluhagnaður í rekstrarreikningi Breiðabliks myndi þá vera rúmlega 13 milljónir krónur samkvæmt KSÍ aðferðinni í stað 12,7 milljón króna samkvæmt UEFA aðferðinni. Þetta myndi þýða að afkoman væri rúmlega þrjú hundruð þúsund krónum hærri samkvæmt KSÍ aðferðinni.

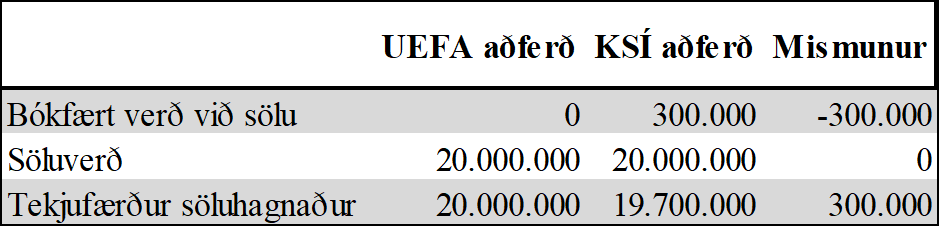

Að sama skapi myndi tekjufærður söluhagnaður leikmanns sem er uppalinn eða kom til félagsins á frjálsri sölu, vera minni. Ef slíkur leikmaður væri metinn á 300 þúsund krónur samkvæmt stuðlakerfinu og væri síðan seldur til erlends félags á 20 milljónir króna, þá væri tekjufærður söluhagnaður 19,7 milljónir króna. Ef íslensk félög myndu hins vegar fylgja reikningsskilareglum UEFA þá væri tekjufærður söluhagnaður 20 milljónir króna.

Lítum þá á hina hlið peningsins og horfum á sölutap leikmanna. Ímyndum okkar að Óli Valur væri seldur á 5 milljónir króna á gamlársdag árið 2026. Gjaldfært sölutap í rekstrarreikningi Breiðabliks væri þá rúmlega 2 milljónir króna samkvæmt KSÍ aðferðinni en 1,7 milljónir króna samkvæmt UEFA aðferðinni. Þetta myndi þýða að afkoman væri rúmlega rúmlega 300 þúsund krónum lægri samkvæmt KSÍ aðferðinni

Að sama skapi getur félag þurft að gjaldfæra sölutap leikmanns sem er uppalinn eða kom til félagsins á frjálsri sölu. Ef slíkur leikmaður væri metinn á 300 þúsund krónur samkvæmt stuðlakerfinu og væri síðan seldur á 200 þúsund krónur, þá væri gjaldfært sölutap upp á 100 þúsund krónur samkvæmt KSÍ aðferðinni. Hins vegar væri um að ræða söluhagnað upp á 200 þúsund krónur ef fylgt væri UEFA aðferðinni. Það er því 300 þúsund krónu sveifla í afkomunni út af þessum reikningsskilareglum hjá KSÍ.

Áhrif á kennitölur

Þá hefur stuðlakerfið einnig áhrif á ýmsar kennitölur sem hægt er að reikna út úr ársreikningum íslenskra knattspyrnuliða. Stuðlakerfið hefur til dæmis áhrif á allar kennitölur sem eru reiknaðar með eigið fé eins og til dæmis eiginfjárhlutfall. Það er vegna þess að allir leikmenn, nema þeir sem hafa verið keyptir, eru endurmetnir í stuðlakerfinu á hverju ári og endurmatið er fært í gegnum sérstakan endurmatsreikning meðal eigin fjár. Ef til dæmis uppalinn leikmaður fer úr stuðli 1 yfir í stuðul 3 á milli ára, þ.e. 100.000 krónur yfir í 300.000 krónur, þá munu þessar 200.000 krónur vera færðar í gegnum endurmatsreikninginn. Það myndi leiða til þess að eigið fé félagsins hækkar sem getur haft áhrif á kennitölur sem nota eigið fé í útreikning.

Þá hefur stuðlakerfið einnig áhrif á allar kennitölur sem nota eignir í útreikning eins og til dæmis skuldahlutfall. Það er vegna þess að allir leikmenn eru eignfærðir, sem um leið hækkar eignir félagsins.

Enn fremur hefur stuðlakerfið áhrif á allar kennitölur sem eru reiknaðar með hagnaði eins og til dæmis arðsemi eigin fjár. Það er vegna þess að stuðlakerfið hefur áhrif afskriftir leikmanna og tekjufærðan söluhagnað leikmanna.