Er stuðlakerfið rétta leiðin?

Ég skilaði nýverið inn BSc ritgerðinni minni sem ber heitið Eignfærsla leikmannasamninga í ársreikningum íslenskra knattspyrnuliða. Viðfangsefni ritgerðarinnar er undanþága sem KSÍ fær frá reikningsskilareglum UEFA varðandi eignfærslu leikmannasamninga í ársreikningum. Á grundvelli undanþágunnar er svokallað stuðlakerfi notað sem leið til þess að verðmeta leikmenn í ársreikningum íslenskra knattspyrnuliða. Í ritgerðinni var leitast við að svara þremur rannsóknarspurningum:

- Hvaða áhrif hefur stuðlakerfið á ársreikninga íslenskra knattspyrnufélaga?

- Er stuðlakerfið í samræmi við lög og reglur?

- Er stuðlakerfið nauðsynlegt fyrir íslensk knattspyrnufélög?

Í stuttu máli þá hefur stuðlakerfið víðtæk áhrif á ársreikningana, en þó er fjárhæðirnar sjálfar óverulegar. Einnig var það niðurstaða mín að stuðlakerfið væri ekki í samræmi við ársreikningalögin né alþjóðlega reikningsskilastaðla. Loks tel ég að stuðlakerfið sé ekki nauðsynlegt fyrir íslensk knattspyrnufélög og að KSÍ þurfi að hætta með undanþáguna og aðlaga sig að reikningsskilareglum UEFA.

Næstu daga mun birta búta úr ritgerðinni en fyrir þá sem vilja forskot á sæluna þá er hægt að lesa alla ritgerðina á Skemmunni.

Áhrifin á ársreikninga

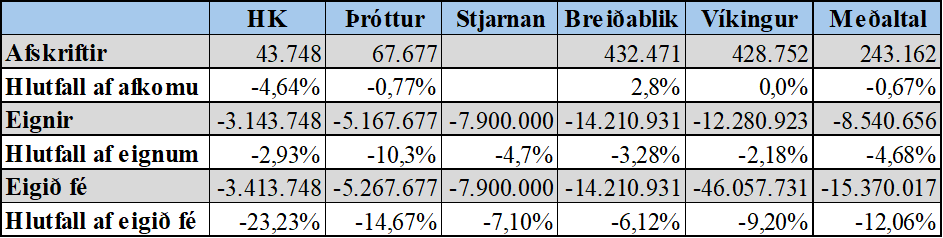

Eins og fjallað var um í kafla sjö þá hefur stuðlakerfið margvísleg áhrif á ársreikninga íslenskra knattspyrnuliða. Í þeim ársreikningum sem voru notaðir í rannsókninni hækkuðu afskriftir um 243.162 krónur að meðaltali. Sú hækkun á afskriftum lækkaði afkomu félaganna að meðaltali um 0,67%. Þá lækkuðu eignir um 8.540.656 krónur að meðaltali. Sú lækkun á eignum félaganna samsvarar rúmlega 4,68% lækkun á heildareignum þessara félaga. Loks lækkaði eigið fé félaganna um 15.370.017 krónur að meðaltali. Sú lækkun á eigið fé félaganna samsvarar rúmlega 12,06% lækkun á eigið fé félaganna.

Það gæti komið sér illa fyrir félög sem eru með neikvætt eigið fé ef stuðlakerfið væri tekið í burtu. Það er vegna þess að samkvæmt 70. gr. leyfisreglugerðar KSÍ skal eigið fé hafa batnað um 10% eða meira á milli ára, ef það hefur verið neikvætt árið áður. Þegar nýir leikmenn eru eignfærðir samkvæmt stuðlakerfinu eða núverandi leikmenn færast til um stuðul á sér stað færsla á endurmatsreikning meðal eigin fjár. Hér væri hægt að nota ársreikning KR sem dæmi. Í ársreikning þeirra fyrir árið 2024 var eigið fé neikvætt um 50.460.135 krónur en það samanstóð af neikvæðu óráðstöfuðu eigið fé upp á 56.260.135 krónur og endurmatsreikningi sem var jákvæður upp á 5.800.000 krónur (Knattspyrnufélag Reykjavíkur, 2024). Eigið fé hjá KR þarf að batna um 10% á næsta fjárhagsári og því þyrfti til dæmis hagnaður næsta árs að vera 5.046.014 krónur. Ef hagnaðurinn væri hins vegar bara 4.046.014 krónur þá gæti KR gefið tíu leikmönnum úr 2. flokki samning. Þessir leikmenn myndu allir fá 100.000 krónur í stuðlaverð og þar af leiðandi væri hægt að færa 1.000.000 krónur inn á endurmatsreikninginn. Þar með væri KR búið að bæta eigið fé sitt um 10% á milli ára.

Höfundur telur að breytingar á reikningsskilareglum KSÍ, þ.e. að hætta með undanþáguna og fylgja reikningsskilareglum UEFA, myndu ekki hafa veigamikil áhrif á íslensk félög heilt yfir. Eins og fjallað var um í síðustu efnisgrein, þá gæti það komið sér illa fyrir einhver félög. Hins vegar ætti félögum ekki að vera kleift að stytta sér leiðir í sínum fjármálum með stuðlakerfinu heldur ættu þau auðvitað að rétta úr kútnum með raunverulegum leiðum, ekki reiknuðum stærðum. Því skal haldið til haga að með því að afnema stuðlakerfið sem leið til þess að eignfæra leikmannasamninga er einungis verið að þurrka út hluta af eignum og eigið fé í ársreikningunum. Leikmennirnir eru ennþá til staðar innan félagsins og, líkt og áður hefur komið fram í ritgerðinni, þá er markaðsverð leikmannana oftar en ekki hærra en stuðlaverð þeirra.

Er stuðlakerfið í samræmi við reikningsskilareglur?

Í 1. mgr. 5. gr. ársl. segir að ársreikningur skuli gefa glögga mynd af afkomu, efnahag og breytingu á handbæru fé. Líkt og fram hefur komið í þessari ritgerð þá er stuðlakerfið byggt á hlutdrægum mælikvörðum. Það er ekkert samhengi milli þess að leikmaður undir 25 ára aldri með yfir 50 leiki í 0. deild sé 300 þúsund króna virði. Það er heill aragrúi af þáttum sem spila inn í markaðsverð leikmanns á hverri stundu. Stuðlakerfið sýnir ekki markaðsverð leikmanns né sýnir það kostnaðarverð leikmanns. Þá væri hægt að spyrja sig, gefa ársreikningar íslenskra knattspyrnuliða glögga mynd ef í honum er að finna tölur úr stuðlakerfinu sem eru ekki byggðar á neinum haldbærum rökum heldur einungis hlutdrægum mælikvörðum? Höfundur telur að svo sé ekki. Á sama tíma er þó hægt að velta fyrir sér hvort reikningsskilareglur UEFA gefi glögga mynd af afkomu, efnahag og breytingu á handbæru fé. Líkt og fjallað var um í kafla 4.3 þá getur Real Madrid ekki eignfært Kylian Mbappé í sínum ársreikningum, samt sem áður er hann einn verðmætasti leikmaður liðsins. Það væri því hægt að færa rök fyrir því að ársreikningur Real Madrid gefi ekki glögga mynd að því leytinu til. Ársreikningur Real Madrid gefur hins vegar glögga mynd í skilningi reikningsskilareglna UEFA og IAS 38 reikningsskilastaðalsins. Þar liggur munurinn, hvað glögga mynd varðar, á milli reikningsskilareglna UEFA og KSÍ. Af öllu framangreindu er hins vegar ljóst að stuðlakerfið gengur í berhöggi við 1. mgr. 5. gr. ársl.

Í 2. mgr. 14. gr. ársl. segir að eign skuli vera færð á efnahagsreikning þegar líklegt er að félagið hafi af henni fjárhagslegan ávinning í framtíðinni og virði hennar má meta með áreiðanlegum hætti. Eins og fjallað var um í síðustu efnisgrein þá geldur höfundur varhug við því að telja það virði sem leikmaður fær í stuðlakerfinu sem áreiðanlegt virði. Stuðlakerfið byggir á hlutdrægum þáttum sem verðmeta leikmenn á fjárhæð sem er í engu samhengi við raunverulegt markaðsverð leikmanns né kostnaðarverð hans. Það er því ljóst að stuðlakerfið gengur í berhöggi við 2. mgr. 14. gr. ársl.

Í 1. mgr. 29. gr. ársl. segir að fastafjármuni skuli ekki meta til eignar við hærra verði en kostnaðarverði. Það eru hins vegar nokkur undantekningarákvæði nefnd í lok málsgreinarinnar, en ekkert þeirra á við í þessu tilfelli. Knattspyrnumenn flokkast sem óefnislegar eignir og þar af leiðandi sem fastafjármunir. Því er ljóst að stuðlakerfið er í andstöðu við þetta ákvæði ársl. þar sem kostnaðarverð uppalinna leikmanna og leikmanna sem koma á frjálsri sölu er ekkert.

Í 1. mgr. 16. gr. ársl. segir meðal annars að félög megi, að uppfylltum ákvæðum settra reikningsskilareglna, telja til eignar óefnislegar eignir. Þá er tilvalið að líta til þeirra reglna sem er að finna í IAS 38 staðlinum.

Í b. lið 21. gr. IAS 38 staðalsins segir að færa skuli óefnislega eign ef unnt sé að meta kostnaðarverð eignarinnar með áreiðanlegum hætti. Hér væri í raun og veru hægt að endurtaka sömu punkta og komu fram í umfjölluninni hér að ofan um 2. mgr. 14. gr. ársl. Enn og aftur, stuðlakerfið sýnir ekki með áreiðanlegum hætti kostnaðarverð leikmanns. Það er því ljóst að stuðlakerfið gengur í berhöggi við b. lið 21. gr. IAS 38 staðalsins.

Í 57. gr. IAS 38 staðalsins er fjallað um eignfærslu óefnislegra eigna sem verða til vegna þróunarvinnu. Skilyrðin sem þarf að uppfylla eru sex talsins, og um þau var fjallað í kafla 2.4.3 í þessari ritgerð. Líkt og kom fram í þeirri umfjöllun þá er erfitt að fullyrða að uppaldir leikmenn uppfylli skilyrði d. liðar 57. gr. IAS 38 staðalsins, en sá liður fjallar um efnahagslegan framtíðarávinning óefnislegu eignarinnar. Það er allur gangur á því hversu góður uppalinn leikmaður verður. Sumir fara mjög langt en aðrir eru kannski hættir í fótbolta eftir tvö ár. Það er því mjög erfitt að halda því fram með vissu hver framtíðarávinningur uppalins leikmanns, óefnislegu eignarinnar, verður. Það er því ljóst að stuðlakerfið gengur í berhöggi við d. lið 57. gr. IAS 38 staðalsins.

Það er ljóst af þeim rökum sem hafa verið færð hér í þessum undirkafla ritgerðarinnar að stuðlakerfið er ekki í samræmi við reikningsskilareglur, hvort sem það séu ársreikningalögin eða IAS 38 staðallinn. Í viðtölum höfundar var einn viðmælandi sem kjarnaði þetta vel: „Þetta meikar ekki sens gagnvart lögunum eða neitt, það er svona pínu furðulegt.“ (Viðmælandi C, munnleg heimild, 6. mars 2025)

Færiband stimpilsins

Í viðtali höfundar við viðmælanda A sagði hann aðspurður um fyrirkomulag undanþágunnar: „Þetta var eitthvað sem hafði verið gert á hverju ári, að sækja um undanþágu, fyrir minn tíma og þegar ég byrja þá er þetta bara eitthvað sem hefur verið gert og heldur áfram að vera gert.“ Það er einfaldlega orðið að venju innan KSÍ að sækja ávallt um þessa undanþágu hjá UEFA og UEFA hefur ávallt veitt hana án andmæla. Það virðist enginn kippa sér nægilega mikið upp við þetta til þess að hrófla við stuðlakerfinu og undanþágunni. Hvorki UEFA, KSÍ, aðildarfélög KSÍ, endurskoðendur eða nokkur annar (Viðmælandi A, munnleg heimild, 19. febrúar 2025). Í raun er um að ræða eins konar færiband stimpilsins. Undanþágan er send af stað á færibandið, UEFA stimplar svo undanþáguna og veitir sína blessun og þetta er svo endurtekið aftur og aftur.

Fyrst um sinn þegar KSÍ sótti um undanþágu frá viðauka G.3 í leyfisreglugerð UEFA var hún ávallt veitt til eins árs í einu og því þurfti alltaf að sækja um hana árlega (Viðmælandi B, munnleg heimild, 4. mars 2025). Undanfarið hefur undanþágan hins vegar verið veitt til þriggja ára í senn eins og viðmælandi A benti höfundi á: „UEFA breytir þessu meira að segja aðeins og veitir undanþáguna til lengri tíma en eins árs.“ Það virðist vera svo að UEFA kippi sér ekki upp við það að eitt af aðildarknattspyrnusamböndum sínum sé með öðruvísi reikningsskilareglur í eignfærslum leikmannasamninga. Ef eitthvað er, þá hreinlega virðist vera svo að UEFA vilji ýta undanþágunni lengra frá sér og líta á hana sem seinni tíma vandamál með því að lengja gildistíma undanþágunnar í þrjú ár. Samt sem áður er ekkert annað knattspyrnusamband með sambærilega undanþágu í reikningsskilareglum er varðar eignfærslu leikmannasamninga (Viðmælandi A, munnleg heimild, 19. febrúar 2025). UEFA kærir sig einfaldlega ekki um það þótt eitt af aðildarknattspyrnusamböndunum undir þeirra hatti hagi eignfærslu leikmannasamninga á allt annan hátt en reikningsskilareglur UEFA kveða á um. En mögulega styttist í það að UEFA beini spjótum sínum að KSÍ og undanþágunni. Eitt af þremur skilyrðunum sem undanþágan er veitt á grundvelli á, kveður á um að starfsmannakostnaður allra starfsmanna knattspyrnufélags skuli vera undir fimm milljónum evra (Viðmælandi A, munnleg heimild, 19. febrúar 2025). Breiðablik er það félag sem hefur komist næst þessu viðmiði (Breiðablik, 2023) og með árangri íslenskra liða í Evrópukeppni undanfarin ár er ljóst að sviðsljósið er að færast yfir á Ísland. Þetta stóra batterí sem UEFA er, sem hægt væri að líkja við Golíat, gæti því vaknað af værum svefni ef árangur íslenskra liða heldur áfram, sér í lagi ef starfsmannakostnaður íslenskra liða fer að nálgast fimm milljónir evra. Hvort vill íslensk knattspyrna bíða eftir því að blekið á stimplinum þorni, eða vera fyrri til og breyta úreltum reikningsskilareglum? Hvort vill íslensk knattspyrnu fá skammir og aðfinnslur frá UEFA, eða vera fyrri til og breyta úreltum reikningsskilareglum?

Barn síns tíma

Þá þarf einnig að hafa í huga að stuðlakerfið sjálft er ekki byggt á neinum vísindum. Þetta var hugarfóstur eins manns, viðmælanda B, sem var falið það verkefni að finna einhverja leið sem gat virkað árið 1990. Mælikvarðarnir á stuðlunum eru í raun bara mat viðmælanda B (Viðmælandi B, munnleg heimild, 4. mars 2025). Til þess að leikmaður undir 25 ára aldri fái stuðulinn 3 þá þarf hann að hafa spilað a.m.k. 50 leiki í 0. deild (Leyfisreglugerð KSÍ, 2024). Þá skal einnig hafa í huga að leikjafjöldinn í stuðlunum hefur ekkert breyst en á sama tíma hefur fjöldi leikja hvers liðs í efstu deild farið úr því að vera 18 upp í 27. (Viðmælandi B, munnleg heimild, 4. mars 2025). Þetta var einfaldlega mælikvarði sem viðmælanda B fannst vera sanngjarn. Hann sjálfur átti heldur ekki von á því að stuðlakerfið myndi lifa svona lengi. Í viðtali við höfund sagði hann:

„Ég átti ekki von á því að það myndi lifa nema svona einhver tíu ár eða eitthvað svoleiðis. Eftir að fjármálin voru færð undir leyfiskerfið, þá átti ég ekki von á því að það myndi lifa mikið lengur. En það hefur annað aldeilis komið í ljós.“ (Viðmælandi B, munnleg heimild, 4. mars 2025).

Það hefur einfaldlega verið sáralítil þróun á stuðlakerfinu. Upphaflegur tilgangur þess er fyrir löngu glataðar. Í viðtali höfundar við viðmælanda B sagði hann: „Þetta eru orðnir svo miklir peningar sem félögin eru að velta núna að það má eiginlega setja stórt spurningarmerki við það hvort það sé ástæða til þess [að halda í undanþáguna].“ Velta félaganna hefur vaxið en upphæð stuðlana hefur ekki þróast í takti við það. Þegar stuðlakerfinu var komið á laggirnar árið 1990 var upphæðin sem stuðlarnir voru margfaldaðir við, 50.000 krónur (Viðmælandi B, munnleg heimild, 4. mars 2025). Nokkrum árum seinna var sú upphæð hækkuð upp í 70.000 krónur, og seinna upp í 100.000 krónur (Viðmælandi B, munnleg heimild, 4. mars 2025).

Tilgangur stuðlakerfisins virðist tilheyra fortíðinni. Viðmælandi A sagði í viðtali við höfund: „Ég er hættur að sjá hvað þau græða á þessu, af því fyrir mér er það kannski bara ruglandi í efnahagsreikningi félaga að hlutirnir séu reiknaðir á þennan hátt en þeir endurspegla ekkert verðmæti.“ (Viðmælandi A, munnleg heimild, 19. febrúar 2025). Það er mikið til í þessum orðum viðmælanda A. Forráðamenn þeirra félaga sem höfundur ræddi við eru á sama máli. Einn viðmælandi sagði við höfund að það væri „enginn í félaginu sem spáir í þessu nema bara til þess að gera ársreikninga [...] þetta er bara einhver útfylling.“ (Viðmælandi D, munnleg heimild, 10. mars 2025).

Í einu viðtali sem höfundar tók fyrir þessa ritgerð kom fram mjög góð lýsing á núverandi stöðu stuðlakerfisins. Þegar viðmælandinn var spurður hvað hann teldi að myndi gerast ef stuðlakerfinu væri hent út um gluggann sagði hann: „Nei ég held að allir yrðu bara ánægðir með það. Ég held að þetta sé bara eins og maður segir, feit pæling sem gekk ekki upp. Ávinningurinn af þessu kerfi er ekki neinn.“ (Viðmælandi E, munnleg heimild, 17. mars 2025). Feit pæling sem gekk ekki upp, er nokkuð lýsandi fullyrðing um stuðlakerfið. Tilgangurinn árið 1990 var nokkuð göfugur. Félögin gátu fengið félagaskiptagjald ef leikmaðurinn fór til annars félags eftir að samningurinn rann út án þess að allt færi í hund og kött yfir verðmiðanum. Þessi tilgangur er horfinn, hann er ekki til staðar fyrir íslensk knattspyrnufélög í dag. Það eina sem stuðlakerfið gerir í dag er að vera íslenskum knattspyrnufélögum til ama. Stuðlakerfið er barn síns tíma.

Hverjir eru notendur ársreikninga íslenskra knattspyrnuliða

Í reglum reikningsskilaráðs segir í grein 2.1 að markmiðið með gerð reikningsskila sé að veita upplýsingar um fjárhagsstöðu, rekstrarárangur og breytingar á fjárhagslegri skipan fyrirtækja. Ennfremur er tiltalið í grein 2.2 hvaða aðilar það séu sem hafi not fyrir þær upplýsingar sem hægt er að finna í reikningsskilum. Þetta eru aðilar eins og fjárfestar, lánardrottnar, stjórnendur, starfsmenn, opinberir aðilar, viðskiptavinir og loks almenningur (Reglur reikningsskilaráðs 1, e.d.).

KSÍ er aðili að Íþrótta- og Ólympíusambandi Íslands og í c. lið greinar 5.2 í lögum ÍSÍ segir að skilyrði fyrir inngöngu í íþróttabandalag, líkt og KSÍ, sé að „rekstur íþróttafélags sé einskorðaður við hagsmuni þess og þeirrar starfsemi sem tengist iðkun íþrótta og sé ekki í hagnaðarskyni.“ Þetta ákvæði kemur í raun og veru í veg fyrir að félög séu í einkaeigu (Lög Íþrótta- og Ólympíusambands Íslands, e.d.). Því má segja að fjárfestar hafi ekki not af þeim upplýsingum sem er að finna í reikningsskilum íslenskra knattspyrnuliða þar sem þeir geti ekki keypt félögin. Þetta er að einhverju leiti ágætt út frá sjónarhorni fjárfestis sem væri að íhuga að festa kaup á knattspyrnuliði. Ef umræddur fjárfestir væri að vega og meta kosti þess að fjárfesta í íslensku knattspyrnuliði eða hollensku knattspyrnuliði, þá myndi það reynast erfiðara að gera góðan samanburð á ársreikningum félaganna þar sem eignfærsla leikmannasamninga er háttað öðruvísi á Íslandi en annars staðar í Evrópu.

En hvaða þýðingu hefur eignfærsla leikmannasamninga hjá íslenskum knattspyrnuliðum fyrir öðrum notendum reikningsskila? Félög þurfa oft á lánsfjármögnun að halda. Eðlilegt ferli hjá lánastofnun væri að líta meðal annars á ársreikning félagsins til þess að sjá hvort það muni geta staðið skil af láninu. Staða eigna gæti þá mögulega gefið einhverja skakka mynd. Það er í rauninni ekkert sem stöðvar félög frá því að gera samning við heilan aragrúa af leikmönnum. Félag gæti bókstaflega gefið 500 stuðningsmönnum samning með engum skuldbindingum um launagreiðslur en allir væru eignfærðir á 100 þúsund krónur samkvæmt stuðlakerfinu. Þar með væru eignir félagsins búnar að hækka um 50 milljónir króna á svipstundu. Félög gætu einnig nýtt þetta sem leið til þess að hækka eigið fé, þar sem stuðlar nýrra leikmanna eru færðir í gegnum endurmatsreikning meðal eigin fjár.

En þegar uppi er staðið þá gerir stuðlakerfið mjög lítið fyrir ársreikninga íslenskra knattspyrnuliða. Eins og einn viðmælandi sagði við höfund þá er þetta „ekki að bæta neinu við ársreikninga félaganna. Þetta bara belgir út eignir og eigið fé. Þetta segir fólki ekki neitt sem les ársreikningana.“ (Viðmælandi E, munnleg heimild, 17. mars 2025).

Hraðahindrun en ekki veggur

En ef enginn virðist sjá nauðsyn stuðlakerfisins í dag af hverju er það þá ennþá til staðar? Út frá samtölum höfundar við KSÍ, forráðamenn félaga og endurskoðendur þá eru allir á þeirri skoðun að stuðlakerfið sé í raun óþarfi. Höfundur hefur hingað til ekki rekist á neinn ötulan talsmann stuðlakerfisins en samt lifir það enn. Í viðtölum sem höfundur tók við forráðamenn nokkurra félaga furðuðu menn sig hreinlega á þessu öllu saman. Einn sagði að: „Það mætti alveg einhver benda mér á notagildið í þessu.“ (Viðmælandi D, munnleg heimild, 10. mars 2025).

Er þetta nokkuð íhaldssemi í knattspyrnuhreyfingunni? Alls ekki. Vandamálið virðist vera að stuðlakerfið og reikningsskilareglur KSÍ eru hraðahindrun. Þetta eru minniháttar óþægindi og það fer kannski hálfur dagur í það að fylla út í leikmannatöflu stuðlakerfisins. Þetta eru nægilega mikil óþægindi að menn dæsa aðeins þegar þeir þurfa að opna excel skjalið og fylla það út. En þetta eru ekki nægilega mikil óþægindi að menn séu tilbúnir að láta í sér heyra og kvarta undan þessu. Félögin hafa einfaldlega þarfari hnöppum að hneppa og menn láta þetta yfir sig ganga. Þar liggur í raun vandinn.

Einn viðmælandi höfundar lýsti því þannig að það væri mikil streita og tímaþröng sem fylgdi því að skila inn öllum gögnum fyrir leyfiskerfi KSÍ. Það gefst lítill tími til þess að staldra við stuðlakerfið og velta því fyrir sér, af hverju það sé svona og til hvers það er. Það er einfaldast að fylla þetta bara út og færa sig yfir í önnur verkefni, í stað þess að eyða tíma í það að kvarta undan stuðlakerfinu og reikningsskilareglunum (Viðmælandi F, munnleg heimild, 24. mars 2025).

Fyrir félögunum er stuðlakerfið hraðahindrun en ekki veggur. Það er einfaldlega ástæðan fyrir því að engin breyting hefur átt sér stað.