Reikningsskilareglur UEFA

Ég skilaði nýverið inn BSc ritgerðinni minni sem ber heitið Eignfærsla leikmannasamninga í ársreikningum íslenskra knattspyrnuliða. Viðfangsefni ritgerðarinnar er undanþága sem KSÍ fær frá reikningsskilareglum UEFA varðandi eignfærslu leikmannasamninga í ársreikningum. Á grundvelli undanþágunnar er svokallað stuðlakerfi notað sem leið til þess að verðmeta leikmenn í ársreikningum íslenskra knattspyrnuliða. Í ritgerðinni var leitast við að svara þremur rannsóknarspurningum:

- Hvaða áhrif hefur stuðlakerfið á ársreikninga íslenskra knattspyrnufélaga?

- Er stuðlakerfið í samræmi við lög og reglur?

- Er stuðlakerfið nauðsynlegt fyrir íslensk knattspyrnufélög?

Í stuttu máli þá hefur stuðlakerfið víðtæk áhrif á ársreikningana, en þó er fjárhæðirnar sjálfar óverulegar. Einnig var það niðurstaða mín að stuðlakerfið væri ekki í samræmi við ársreikningalögin né alþjóðlega reikningsskilastaðla. Loks tel ég að stuðlakerfið sé ekki nauðsynlegt fyrir íslensk knattspyrnufélög og að KSÍ þurfi að hætta með undanþáguna og aðlaga sig að reikningsskilareglum UEFA.

Næstu daga mun ég birta búta úr ritgerðinni.

Tilurð og þróun

Fyrsta leyfisreglugerð UEFA var gefin út árið 2002 og hét hún UEFA Club Licensing Manual – Version 1.0. Markmiðið með leyfisreglugerðinni var að tryggja samræmi milli knattspyrnuliða. Í henni var meðal annars að finna reikningsskilareglur varðandi eignfærslu leikmannasamninga. Reglurnar voru hins vegar nokkuð stuttar miðað við þær sem gilda í dag hjá UEFA. Þessi leyfisreglugerð fékk síðan nýja útgáfu árið 2005 sem hét UEFA Club Licensing Manual – Version 2.0. Þremur árum síðar, árið 2008, var sú leyfisreglugerð leyst af hólmi með UEFA Club Licensing Regulations leyfisreglugerðinni. Árið 2010 voru svo þónokkur stakkaskipti á leyfisreglugerðinni þegar UEFA Club Licensing and Financial Fair Play Regulations leyfisreglugerðin var gefin út. Það var svo árið 2022 sem núverandi leyfisreglugerð, UEFA Club Licensing and Financial Sustainability Regulations, var gefin út (UEFA, 2015).

Reglurnar í megindráttum

Leyfisreglugerð UEFA gildir um öll lið sem taka þátt í félagsliðakeppnum UEFA. Í viðauka G í leyfisreglugerð UEFA er kveðið á um reikningsskilareglur og í viðauka G.3 er fjallað um eignfærslu leikmannasamninga og verður gert grein fyrir helstu efnistökum þess liðar hér á eftir (UEFA Club Licensing and Financial Sustainability Regulations, 2024).

Í 3. gr. viðauka G.3 í leyfisreglugerð UEFA segir að félög geti eignfært leikmannakaup og þurfa þau þá að fylgja þeim reikningsskilareglum sem kveðið er á um í 4. gr. viðauka G.3 í leyfisreglugerð UEFA. Einnig segir í 3. gr. að félögum sé heimilt að gjaldfæra kostnað við leikmannakaup í stað þess að eignfæra þau, að því gefnu að lög og reglur í landi félagsins heimili það (UEFA Club Licensing and Financial Sustainability Regulations, 2024).

Í a. lið 4. gr. í viðauka G.3 í leyfisreglugerð UEFA segir að kostnaður sem fellur til við það að kaupa leikmannasamning af öðru liði getur verið eignfærður sem óefnisleg eign. Hér er bara átt við kaupverðið sjálft sem er innt af hendi til annars félags en ekki kostnað eins og þóknun til umboðsmanna, undirskriftarbónus til leikmanns og fleira í þeim dúr. Ef greiðslum á kaupverði er skipt á þá vegu að hluti þess greiðist strax í dag en annar hluti seinna meir, til dæmis ári síðar, þá er allur kostnaður eignfærður samtímis á þeim degi sem leikmannasamningurinn færist á milli félaga (UEFA Club Licensing and Financial Sustainability Regulations, 2024).

Í b. lið 4. gr. í viðauka G.3 í leyfisreglugerð UEFA segir að afskrift á leikmannasamningi hefst á þeim degi sem félag eignast leikmannasamning og henni lýkur þegar eignin er að öllu leyti afskrifuð eða leikmannasamningurinn er keyptur af öðru félagi (UEFA Club Licensing and Financial Sustainability Regulations, 2024).

Í c. lið 4. gr. í viðauka G.3 í leyfisreglugerð UEFA segir að leikmannasamningur er afskrifaður með línulegum hætti yfir samningstímann, þó að hámarki yfir fimm ár. Ef leikmaður gerir nýjan samning við félagið þá getur félagið tekið bókfærða verðið sem leikmannasamningurinn stendur í við framlenginguna og afskrifað það yfir nýja samningstímann (UEFA Club Licensing and Financial Sustainability Regulations, 2024).

Ennfremur segir í d. lið 4. gr. í viðauka G.3 í leyfisreglugerð UEFA að alla eignfærða leikmannasamninga verði að endurskoða árlega vegna mögulegrar rýrnunar í virði. Þetta á helst við í tilvikum þar sem leikmaður hefur orðið fyrir alvarlegum meiðslum og óvíst er hvort hann muni spila aftur fótbolta. Einnig gæti þetta átt við um leikmann sem félagið hefur komist að samkomulagi við annað félag um að selja til en félagsskiptin muni ganga í gegn skömmu eftir fjárhagsárið sem er til endurskoðunar (UEFA Club Licensing and Financial Sustainability Regulations, 2024).

Beiting reikningsskilareglnanna

Lið getur eignast leikmenn á þrjá mismunandi vegu. Í fyrsta lagi með því að kaupa leikmenn. Í öðru lagi með því að fá samningslausa leikmenn til sín á frjálsri sölu. Loks, í þriðja lagi, eru það leikmenn sem eru uppaldir hjá félaginu.

Leikmenn sem eru keyptir eru eignfærðir í samræmi við kaupverðið í ársreikningum félagsliða. Hér getum við notað sem dæmi félagsskipti Orra Steins Óskarssonar til Real Sociedad sumarið 2024. Samkvæmt fjölmiðlum var hann seldur á 20 milljónir evra (Sæbjörn Þór Þórbergsson Steinke, 2024). Real Sociedad mun því eignfæra leikmannasamninginn við Orra á 20 milljónir evra í ársreikningnum sínum. Samningurinn er síðan afskrifaður línulega yfir samningstímann en Orri gerði sex ára samning við félagið. Leikmannasamningar mega hins vegar afskrifast að hámarki á fimm árum. Sú regla er nýtilkominn eftir að Chelsea F.C. fór að teygja lopann allverulega í þeim efnum líkt og fjallað var um fyrr í ritgerðinni (Rampling, 2023).

Leikmenn sem koma á frjálsri sölu eru ekki eignfærðir í ársreikningum félagsliða. Hér getum við notað sem dæmi félagsskipti Kylian Mbappé til Real Madrid sumarið 2024.

Mbappé er einn besti knattspyrnumaður í heiminum og þar af leiðandi einn sá verðmætasti. Real Madrid mun hins vegar ekki eignfæra hann í sínum ársreikningi þar sem hann kom á frjálsri sölu. Þegar eftirsóttir leikmenn koma á frjálsri sölu til stærstu félagsliðanna þá fá þeir oft rausnarlega bónusgreiðslu við undirritun samnings. Fjölmiðlar telja að sá bónus hafi verið í kringum 100 milljónir evra hjá Mbappé (Gunnar Birgisson, 2024). Sú bónusgreiðsla flokkast hins vegar sem starfsmannakostnaður samkvæmt leyfisreglugerð UEFA (UEFA Club Licensing and Financial Sustainability Regulations, 2024).

Uppaldir leikmenn eru ekki eignfærðir í ársreikningum félagsliða. Hér getum við notað sem dæmi Lionel Messi þegar hann var á mála hjá FC Barcelona. Þar sem hann var uppalinn hjá félaginu þá var hann aldrei eignfærður í ársreikningum Barcelona. Ef félagið hefði hins vegar selt hann þá hefði það hæglega getað fengið væna summu fyrir hann.

Misbeiting reikningsskilareglnanna

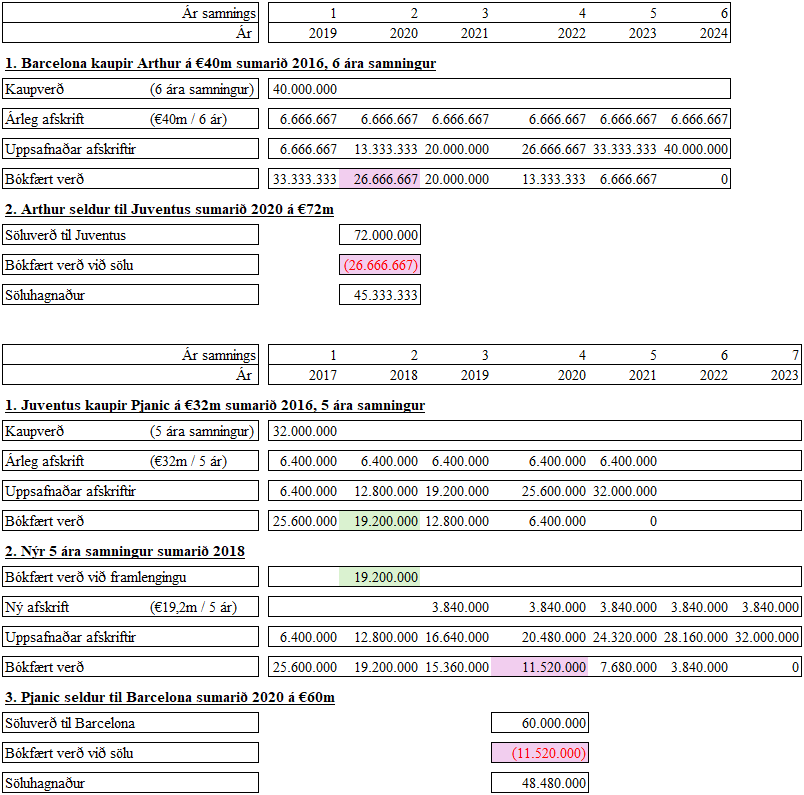

Sumarið 2020 áttu sér stað félagsskipti sem vöktu þónokkra athygli. Þetta voru annars vegar félagsskipti brasilíska miðjumannsins Arthur Melo frá spænska félaginu Barcelona til ítalska félagsins Juventus. Hins vegar voru það félagsskipti bosníska miðjumannsins Miralem Pjanić frá Juventus til Barcelona. Í raun var um að ræða skiptidíl, sem er fáheyrt í knattspyrnuheiminum (BBC, 2020). Mörgum þótti verðmiðinn á báðum félagsskiptum nokkuð hár. Ástæðan fyrir þessum skiptum áttu lítið skylt við hæfileika þessara leikmanna innan vallar. Ástæðan var öllu fremur þau áhrif sem félagsskiptin gátu haft á ársreikning liðanna, einkum Barcelona. Juventus keypti Pjanić árið 2016 fyrir 32 milljónir evra og gáfu honum fimm ára samning (Juventus, 2016). Pjanić fékk síðan nýjan fimm ára samning árið 2018 (Juventus, 2018). Bókfært verð hans við nýja samninginn var 19,2 milljónir evra og miðast nýja árlega afskriftin við þá tölu. Bókfært verð Pjanić við söluna árið 2020 til Barcelona var því 11,5 milljónir evra. Barcelona keypti Arthur árið 2018 fyrir 40 milljónir evra og gáfu honum sex ára samning. Bókfært verð Arthur við söluna árið 2020 til Juventus var því 26,7 milljónir evra. Í skiptidílnum var Pjanić seldur til Barcelona fyrir 60 milljónir evra og Arthur var seldur til Juventus fyrir 72 milljónir evra. Bókfærður söluhagnaður Juventus af sölunni á Pjanić til Barcelona var því 48,5 milljónir evra. Á móti kemur var bókfærður söluhagnaður Barcelona af sölunni á Arthur til Juventus 45,3 milljónir evra. Það má í raun segja að einungis tólf milljónir evra hafi skipst á höndum. Allt hitt var skapandi æfing í bókhaldi. Söluhagnaður Barcelona hjálpaði þeim að rétta af kútinn í rekstrarreikningnum sínum (Martin, 2020). Myndræn framsetning á þessum viðskiptum má sjá á meðfylgjandi mynd.

Önnur afleiðing reikningsskilareglnanna er sú að þær hvetja félög til þess að selja uppalda leikmenn, sem sumum þykir neikvætt. Þetta er vegna þess að uppaldir leikmenn eru ekki eignfærðir og því er um að ræða hreinan söluhagnað þegar slíkir leikmenn eru seldir. Fyrir mörgum stuðningsmönnum er fátt ánægjulegra en þegar uppalinn leikmaður vinnur sér inn sæti í liðinu. Frasinn „He‘s one of our own“ ómar um stúkurnar því þetta er jú þeirra maður. Því þykir mörgum það vera ankannalegt þegar uppalinn leikmaður er seldur og að baki þeirri ákvörðun liggja fjárhagslegar ástæður. Lundúnarliðið Chelsea hefur sem dæmi verið duglegt að selja uppalda leikmenn og fær því mikinn söluhagnað út úr því. Félagið hefur einkum þurft að gera þetta þar sem það hefur eytt háum fjárhæðum í leikmannakaup undanfarin ár (BBC, 2024). Samkvæmt leyfisreglugerð UEFA mega lið skila að hámarki fimm milljón evra tapi í þriggja keppnistímabila glugga (UEFA Club Licensing and Financial Sustainability Regulations, 2024). Salan á uppöldum leikmönnum hefur því hjálpað Chelsea að standast þessi skilyrði UEFA.

Reikningsskilareglur UEFA eru ekki fullkomnar eins og sjá má á þessum tveimur dæmum sem nefnt eru hér að ofan. Ákveðnar glufur eru í kerfinu sem lið geta nýtt sér en það þýðir þó ekki að lið geti dansað við djöfulinn fram á rauða nótt. Árið 2023 barði hnefi réttlætisins í borðið hjá Juventus. Ítalska félagið er skráð í kauphöllina í Mílanó og ítalska verðbréfaeftirlitið hóf rannsókn á félaginu. Niðurstaða rannsóknarinnar var sú að bókfærðar leikmannasölur upp á meira en 170 milljónir evra hefðu verið ofmetnar af félaginu, meðal annars í skiptidíl Arthur og Pjanić. Ítalska knattspyrnusambandið tók síðan upp málið og gaf Juventus 15 stiga refsingu í deildarkeppni, tveggja ára bann frá afskiptum í ítölskum fótbolta til Andrea Agnelli stjórnarformanns og 30 mánaða ban frá afskiptum í ítölskum fótbolta til Fabio Paratici fyrrverandi íþróttastjóra Juventus (Horncastle, 2023).

Skiptidíllinn hjá Juventus og Barcelona var hrein tilraun til þess að gefa villandi mynd á ársreikning liðanna með því að misbeita reikningsskilareglur UEFA. Hins vegar er glufan sem myndast út af söluhagnaði á uppöldum leikmönnum óhjákvæmilegur fylgifiskur reikningsskilareglna UEFA. Stuðlakerfi KSÍ nær hins vegar, í það minnsta, að minnka þessa tilteknu glufa upp að einhverju marki.